この記事では、2021年の銀行法改正の概要を解説しています。改正の内容を大まかに分類すると以下のようになります。

- 銀行本体における業務範囲の拡大

- 銀行業高度化等会社における業務範囲の拡大および認可基準の緩和

- 従属業務会社における収入依存度規制の撤廃等

- 銀行持株会社における共通・重複業務に関する規制緩和

- 出資規制の緩和

- 外国子会社・外国兄弟会社における業務範囲規制の緩和

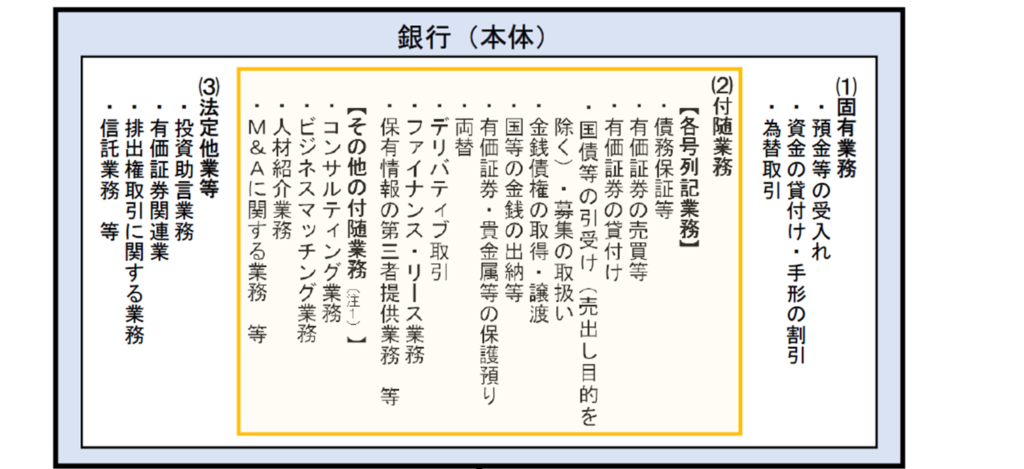

1.銀行本体における業務範囲の拡大

以下は、改正前の銀行本体の業務範囲です。

いわゆる付随業務のうち、銀行法第10条第2項の各号列記業務について、 新たに、第21号として「地域活性化等業務」が追加されました。

| 当該銀行の保有する人材、情報通信技術、設備その他の当該銀行の営む銀行業に係る経営資源を主として活用して営む業務であって、地域の活性化、産業の生産性の向上その他の持続可能な社会の構築に資する業務として内閣府令で定めるもの |

上記では「内閣府令で定めるもの」とされていますので、これを受けて銀行法施行規則第13条の2の5が新設されました。

地域活性化等業務の具体的な内容(銀行法施行規則第13条の2の5)

- 経営相談等業務

- 登録型人材派遣

- 自行開発ITシステムやプログラムの設計・作成・販売・保守

- 広告、宣伝、調査、情報の分析又は情報の提供

- 見守りサービス

< 1.~5.に共通の要件(柱書要件)>

| 当該業務の遂行のために新たに経営資源を取得する場合にあっては、需要の状況によりその相当部分が活用されないときにおいても、当該銀行の業務の健全かつ適切な遂行に支障を及ぼすおそれがないものに限る。 |

監督指針上の留意点(中小向け監督指針Ⅲ-4-2-1(1)等)

- 追加的に取得するリソースを最小限度にしなければならないわけではない。

- 仮に当該業務の需要がゼロになったとしても、銀行の固有業務の遂行又は健全性に著しい支障をきたさないことが明らかであれば良い。

① 経営相談等業務

| ⑴ 他の事業者等の経営に関する相談の実施、当該他の事業者等の業務に関連する事業者等又は顧客の紹介その他の必要な情報の提供及び助言 ⑵ ⑴に関連する事務受託 |

- (1)又は(2)の対象先(「他の事業者等」)は、銀行の取引先企業に限定されず、未取引先や地方公共団体等も含まれる(府令パブコメ10~12.23~25)

- (1)については、経営戦略に関する相談に限定されず、例えば、DX支援に資する情報提供や助言も含まれます(府令パブコメ21.28.29)。

- 他方、コンサルティング・ビジネスマッチングの媒介や個人顧客に対する事業者等の紹介については、(1)には含まれず、これらは監督指針記載の4要素に基づいて、「その他の付随業務」に該当するか判断することになります(同27.33、指針パブコメ9)。

- (2)については、(1)の関連で受託する必要があり、例えば、銀行のコンサルティングを受けて事業者等が行う事務の一部を、当該銀行が当該事業者等の委託を受けて担うといったケースが想定されています(府令パブコメ30.31)。

- (2)の業務量・対価が(1)を上回ることや、⑴終了後の継続実施は、可能とされています(同32)。

② 登録型人材派遣

- 当該業務は登録型人材派遣に限定されており、無期雇用契約の派遣労働者を銀行が雇用することはできません(府令パブコメ37)。

- 派遣する人材の職種等に制限はありませんが、「高度の専門的な能力を有する人材その他の当該銀行の利用者である事業者等の経営の改善に寄与する人材」の要件に該当する必要があります(府令パブコメ36.39)。なお、「高度の専門的な能力を有する人材」は「当該銀行の利用者である事業者等の経営の改善に寄与する人材」の例示にであるとされています(同38)。

- 対象先(派遣先)の「銀行の利用者」については、既存顧客に限定されず、潜在的顧客も含まれ、その範囲は各銀行の判断となります(府令パブコメ43)。

- 「経営相談等業務その他の当該銀行の営む業務に関連して行うもの」は実施要件であるが、これは、銀行が経営相談等業務などを通じて取引先等とコミュニケーションを行う中で取引先等の人材ニーズを発掘し、その課題に応えるために人材を派遣することを想定して規定されたものです(府令パブコメ36.42)。

- 特に、優越的地位の濫用の防止に留意する必要があるとされています(中小向け監督指針Ⅲ-4-2-1(2)等)。

③ 自行開発ITシステムやプログラムの設計・作成・販売・保守を行う業務

- システム又はプログラムについて、その種類や所有権・知的財産権の帰属、当該銀行自身による利用の有無に制限はありませんが(府令パブコメ47.48.58)、「当該銀行が単独で若しくは他の事業者等と共同して設計し、若しくは開発したシステム又はこれに準ずるもの」又は「当該銀行が単独で若しくは他の事業者等と共同して設計し、若しくは作成したプログラム又はこれに準ずるもの」の要件を満たす必要があります。提供先は、銀行の取引先企業に限定されません(府令パブコメ10~12)。

- 上記要件のうち「又はこれに準ずるもの」とは、銀行において蓄積された「当該銀行が単独で若しくは他の事業者等と共同して設計し、若しくは開発した」等と同視できる程度の経営資源を主として活用して行うシステム等をいい、単に、システム設計等を行う事業者等に対する出資や同プロジェクトへの資金拠出のみでは該当しません(府令パブコメ54~56)。

- 「販売」について、方法の制限はなく、売買契約、ライセンス契約、使用権許諾など幅広く許容されます(府令パブコメ62~65)。導入支援としての無影響テストや各種設定も「販売」の一環又は「その他の付随業務」として許容と解されています(同66)。

- 他の事業者への販売契約の代理・媒介の委託は可能です(同67)。

④ 広告、宣伝、調査、情報の分析又は情報の提供を行う業務

- 対象先(「他の事業者等」)は、銀行の取引先企業に限定されない(府令パブコメ10~12)

- 「広告、宣伝、調査、情報の分析又は情報の提供」と規定されているが、例えば調査と分析のみ行う業務など、それぞれ単独で行うことができる(府令パブコメ72)

- 柱書要件を満たす範囲であれば、同号に基づき、広告宣伝業を広く行うことができるとされており(府令パブコメ71)、広告の用に供するための自行HP開発やDMの作成、広告専用のメール配信等を行うことのほか(指針パブコメ19)、銀行支店の余剰スペースや、壁面・看板等に広告を掲出することも許容(指針パブコメ20)

- 調査業務について、銀行の個人・法人顧客にアンケートやヒアリング調査した結果を、顧客の同意のもと、事業者に調査結果として提供し対価を得る業務も該当し得る(府令パブコメ85)

⑤ 見守りサービス

- 具体的には、「銀行の利用者について定期的に又は随時通報を受けて巡回訪問を行う業務」と規定されているが、「利用者」とは、既存の顧客に限らず、地域の潜在的な顧客も含む(府令パブコメ86.88.148.161.162)

- 契約を締結する先は、必ずしも「利用者」本人である必要はなく、例えば、遠隔地に居住する利用者の子や孫でも可(府令パブコメ148)

- 同号を根拠に「巡回訪問」に伴い提供することができる業務の具体例として、安否確認や当該確認に伴う依頼者への報告が挙げられているほか(府令パブコメ89)、巡回訪問に加えて、電話やWeb会議を介して利用者の状況を確認する行為も含まれる(同160)

なお、監督指針改正により、付随業務のうち、「その他の付随業務」として、新たに、「オペレーティングリース(不動産を対象とするものを除く。)の媒介業務」を追加(中小向け監督指針Ⅲ-4-2-2(4)等)

※「オペレーティングリース」とは、銀行法第10条第2項第18号で規定されるリース取引以外のリース業務をいう(指針パブコメ21.22)

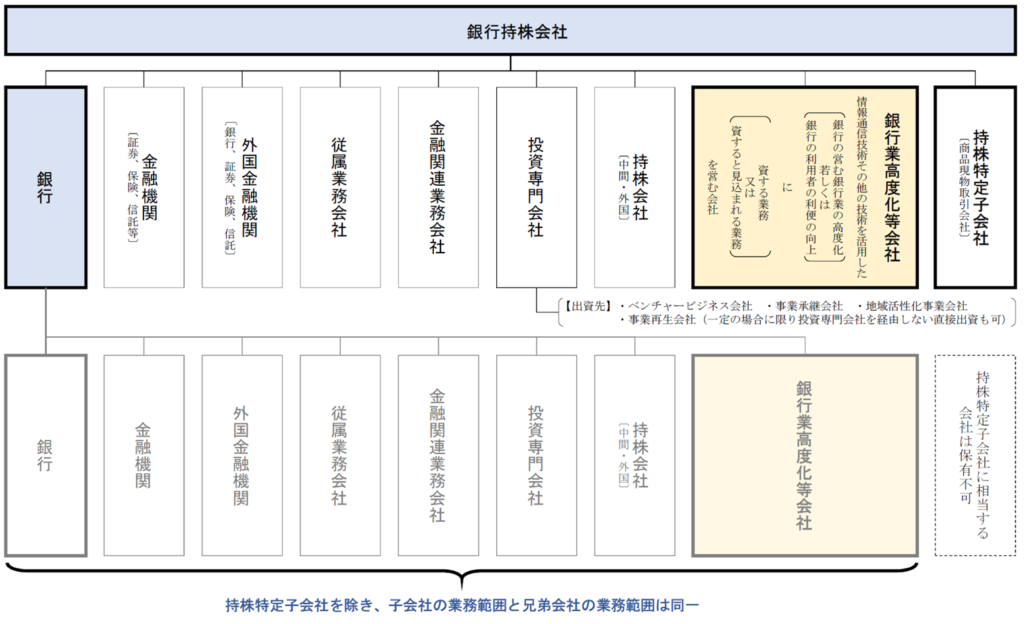

(2) 銀行業高度化等会社における業務範囲の拡大および認可基準の緩和

銀行業高度化等会社の定義と位置付け(改正前)

銀行業高度化等会社における業務範囲の拡大

- 銀行業高度化等会社の定義に「地域活性化等に資する業務」を追加

(銀行の子会社の範囲等)第十六条の二

銀行は、次に掲げる会社(以下この条及び次条第一項第十六条の二銀行は、次に掲げる会社(以下この条及び次条第一項において「子会社対象会社」という。)以外の会社を子会社としてはならない。

一 ~ 十四 (略)

十五 前各号に掲げる会社のほか、情報通信技術その他の技術を活用した当該銀行の営む銀行業の高度化若しくは当該銀行の利用者の利便の向上に資する業務若しくは地域の活性化、産業の生産性の向上その他の持続可能な社会の構築に資する業務又はこれらに資すると見込まれる業務を営む会社

コメント